塑料需求乏力 后市难改弱势

-----2015年9月塑料(8415, 140.00, 1.69%)市场展望

1、国内经济下行压力未减,稳增长成为今年后期主基调。

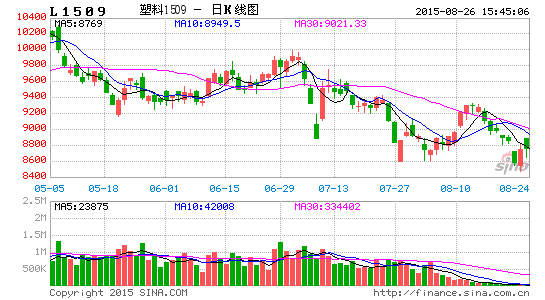

2、7月下旬受系统性风险影响,连塑破位下行,7月24号华东现货报价9300附近,期货1509收盘价8835,期现价差一改前期期货市场处于深度贴水的格局,回归到合理范围之内。但在8月份,受线性转产影响,现货市场得到一定支持,但期货市场再次下行,期现价差再次回到之前的800以上位置。同时受原油暴跌带动,现货难以维持强势,按照市场经验,共振作用下,连塑的下跌趋势和动能都将获得增强。

3、从生产成本上看,在原油持续低位徘徊的情况下,下游市场也难以走出一枝独秀的行情,进入8月份原本十分坚挺的亚洲乙烯和丙烯价格大幅下跌,导致了亚洲市场PE和PP直接生产成本下降,当前线性与乙烯价差扩大到2000以上的高峰,线性企业或许会加码生产。

4、塑编企业开工率约在62%,中大型塑编企业在订单、资金等方面有保障,生产比较稳定,在85%以上。目前处于塑编生产淡季,终端企业谨慎下订单。下游企业原料库存维持3天左右的使用量。PP 开工率76.16%,低于去年同期。

9月市场展望与投资策略:

塑料:7-8月份本是农膜需求旺季,但从市场表现看,下游需求并未跟进,开工率都大幅低于往年,现货消化受到压制。同时随着前期大量检修装置的重启,市场供应量在大幅增加,供需矛盾加大,整体市场氛围偏悲观。从期货远期贴水看,市场对后期仍旧持偏空态度,弱势趋势下,继续下跌的概率较大,后期仍旧是易跌难涨。

pp:丙烯的投产将陆续上马,原料市场供应加剧,导致PP的成本支撑力度减弱。下游塑编行情因化肥需求处于淡季,BOPP膜需求难以跟进,需求平淡的情况下,前期检修装置重启力度较大,供需矛盾突出,石化强势挺价的可能性较小。

塑料和PP经过8月中旬的快速下跌之后,目前看,基本到达2015年1月份的前低位置。经过快速下跌之后,短线或存在反弹修复,或者是空头回补行情。然而原油烯烃市场快速下跌,生产利润大增的情况下,不排除后期产量有扩张,或者现货价格难以坚挺的情况。在现货市场共振下跌的预期下,期货市场创出今年新低的概率大大增加,因此维持逢高沽空思路参与为主。

一、宏观分析

1. 国内经济下行压力未减 稳增长成为今年后期主基调

8月财新中国制造业采购经理人指数(PMI)初值录得47.1,较上月下降0.7个百分点,显示制造业下滑有所加速。这一数值也创下09年3月来低,低于预期的48.2以及前值的47.8。为连续第六个月低于50.0的荣枯临界值。国内经济下行压力未减。

近期国内A股市场大幅下挫,与国外股市形成共振,叠加大宗商品市场继续下跌,可见市场对未来经济预期仍旧难以乐观。8月中旬仅仅一周的时间,人民币结束了此前十年单边上升的趋势,外资撤离的压力下,市场对9月初降息降准的预期逐渐增强。

前期陆续出台的降准、降息等货币政策宽松作用仍在持续;上半年推出的基础设施建设项目和产业升级工程包项目后期也会逐步落实,对投资的拉动效果有待观察。持续的货币和财政政策加码都是为了应对企稳乏力的经济局面,同时对比今年数次国务院常务会议,可以发现近期政策重心发生了明显的转向,稳增长成为今年后期主基调。

图1:固定资产投资累计同比

图2:财新PMI依旧趋弱

数据来源:wind;华安期货行业研究中心

二、基本面分析

塑料:

2、期现走势对比

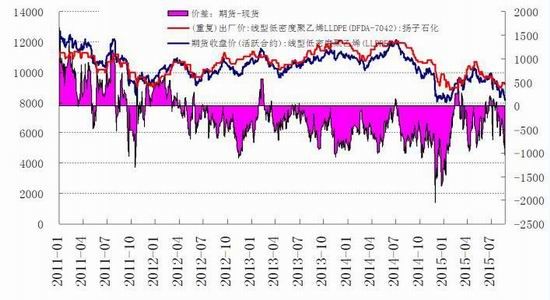

图3:PE期现价差对比图

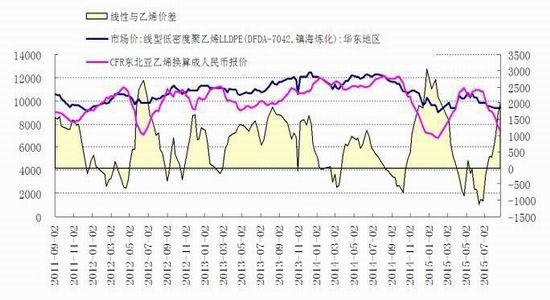

图4:线性与乙烯价差

数据来源:wind;华安期货行业研究中心

7月下旬受系统性风险影响,连塑破位下行,7月24号华东现货报价9300附近,期货1509收盘价8835,期现价差一改前期期货市场处于深度贴水的格局,回归到合理范围之内。但在8月份,受线性转产影响,现货市场得到一定支持,但期货市场再次下行,期现价差再次回到之前的800以上位置。同时受原油暴跌带动,现货难以维持强势,按照市场经验,共振作用下,连塑的下跌趋势和动能都将获得增强。

按照套利理论,如果期现价差超过5%,就会有投机资金介入修复。8月24号华东线性9050,期货主力1601收盘价8140,期现价差如果再次扩大,很有可能会引起短期套利资金介入。因此后期仍需密切关注石化是否继续挺价。如现货价差难以大幅松动,则期货市场下跌空间仍旧有限,行情仍旧存在一定的反复。如果后期随着开工率的上升,石化难以支撑当前的价格,则期货市场破前低7800之后仍有惯性下跌的可能。

3、供需情况及成本分析

截止2015年8月,PE总产能在1497万吨;北京、天津、内蒙古、山东和河南等地均有PE生产企业,其中北京的燕山石化的产能在54万吨,天津的天津联化和天津中沙的产能分别在12万吨和60万吨,内蒙古的神华包头的产能在30万吨,山东的齐鲁石化的产能在51万吨,河南的中原乙烯产能在26万吨。其中,天津区域所涉及PE产能大,加之8月12日天津塘沽危化品爆炸事件的影响,天津区域的供应量影响或大。限产停产省份所涉及的总产能占PE产能的15.6%,消息面对PE市场有一定的利好刺激,而七省所涉及的PE装置目前开车中,8月28日起PE装置停车或限产的消息尚未得到确认,供应面的利好影响有限。

与此同时,PE的一些下游企业,如生产大棚膜、地膜、管材、渔网以及注塑制品的企业,集中在天津、河北和山东等地,若临时限产的措施较为严格,下游企业同样面临减产或停车的可能,下游对PE原料的采购量可能减少,利空PE的需求。整体上看,“阅兵蓝”对PE行业的影响多空参半,供应面有一定的利好因素,但下游行业的需求或受到抑制。

其次从生产成本上看,在原油持续低位徘徊的情况下,下游市场也难以走出一枝独秀的行情,进入8月份原本十分坚挺的亚洲乙烯和丙烯价格大幅下跌,导致了亚洲市场PE和PP直接生产成本下降,当前线性与乙烯价差扩大到2000以上的高峰,线性企业或许会加码生产。

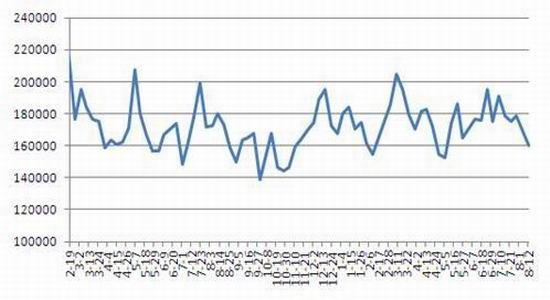

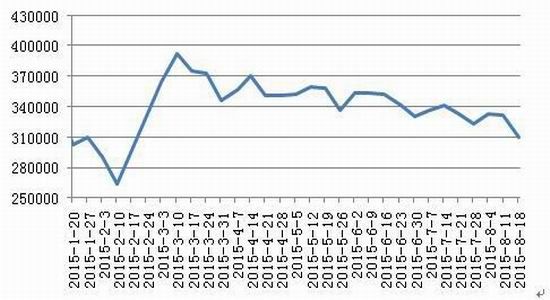

图5:PP代表企业库存变化(万吨)

图6:聚乙烯社会库存总量变化(万吨)

数据来源:wind;华安期货行业研究中心

PP:

4. PP期现货对比

PP期价价差走势与塑料走势类同,都是处于期价贴水格局。纵观8月份的塑料和PP反弹走势,可见本轮反弹主要是因为PP期货市场软逼仓行情引起。当然同时,现货市场配合提价共振,才引起弱势情形下的快速反弹。不过因为原油下跌引起成本塌陷,8月中旬开始期货市场在恐慌中率先下跌。8月24号华东现货报价8050,是否跟随期价下跌,成为PP期货短期操作的标杆。在市场空头趋势良好的情况下,现货下行的概率逐渐增加,因此逢大幅反弹即可以空头思维参与,且风险较小。后期应该关注现货市场是否紧跟期货市场快速下跌,以及期现价差超过5%的理论套利区域(一般当期现价差超过5%,会有大量资金进行套利操作)。

5. PP供需情况

由于供应方面充足,中国国内丙烯市场亦呈下降趋势,部分出厂价格下调。PP 美金市场气氛暗淡,走势阴跌,下游需求目前仍处在淡季,工厂维持低库存、适量采购生产。

外采丙烯单体装置,利润状况当前3%左右。外购甲醇装置(MTO)装置,以禾元为例,单纯考虑PP 利润,-1%左右;综合考虑装置整体状况,12%左右。石化出厂价疲弱,部分非石化系统企业先涨后跌,当前低价在大唐多伦。

塑编企业开工率约在62%,中大型塑编企业在订单、资金等方面有保障,生产比较稳定,在85%以上。目前处于塑编生产淡季,终端企业谨慎下订单。下游企业原料库存维持3天左右的使用量。PP 开工率76.16%,低于去年同期;拉丝生产比例32.73%,持平去年同期。7月底有大庆石化、上海石化、盘锦乙烯及宁煤MTP1套的重启压力。

因此,随后期大量装置的重启进程,供应会进一步增加,但下游需求难以跟进,现货市场压力仍旧很大,不排除继续向下调价销售的可能。

图7:PP期现价差对比

图8:PE与PP价差分析

数据来源:wind;金银岛;华安期货行业研究中心

三、相关因素分析

6、新装置仍有大量上马

新装置方面,神华陕西榆林60万吨烯烃及下游项目原计划9月中旬开车,但是因供水不足和LDPE装置设备未到齐,早投产时间估计10月份。中煤蒙大烯烃项目已经中交,预计早开车时间为今年10月份。久泰能源烯烃项目投产时间推迟到2016年9月份。富德常州烯烃项目计划2016年4月份投产,其下游一套20万吨的聚丙烯装置预计12月份建成。斯尔邦60万吨/年MTO装置以及下游EVA装置计划2016年4月份投产。可见,国内新装置仍集中在西北地区,均为煤制烯烃装置。

2015年四季度中东地区和南亚地区也有多套聚烯烃装置投产,且均为油制烯烃装置。据HIS资讯预计:2015年7-10月份PE仍处于供应偏紧态势之中,随着今年四季度数套装置的投产,全球PE供求态势逐步进入偏多乃至过剩的态势。而PP供应在2015-2016年维持过剩状态。

表1:PE新装置投产计划

|

企业名称 |

装置 |

地区 |

PE |

投产时间 |

|

中煤蒙大 |

LDPE/LLDPE |

内蒙鄂尔多斯 |

30万吨 |

2015年9月试车 |

|

神华陕西榆林 |

LDPE |

陕西 |

30万吨 |

原计划2015年9月,推迟至10月 |

|

久泰内蒙 |

LDPE/LLDPE |

内蒙鄂尔多斯 |

25万吨 |

推迟至2016年4月 |

|

青海大美 |

LDPE/LLDPE |

青海西宁 |

30万吨 |

推迟至2016年 |

数据来源:金银岛;华安期货行业研究中心

表2:PP新装置投产计划

|

企业名称 |

工艺 |

地区 |

PE |

投产时间 |

|

中煤蒙大 |

DMTO |

内蒙鄂尔多斯 |

30万吨 |

2015年9月试车 |

|

神华陶氏榆林 |

DMTO |

陕西 |

30万吨 |

原计划2015年9月,推迟至10月 |

|

富德能源常州 |

DMTO |

常州 |

30万吨 |

推迟至2016年9月 |

|

久泰内蒙 |

DMTO |

内蒙古 |

30万吨 |

推迟至2016年4月 |

数据来源:金银岛;华安期货行业研究中心

7、近期装置检修情况

PE装置方面,8月中上旬福建联合、齐鲁石化、茂名石化等装置短暂检修后,都已经正常生产,8月下旬处于停车中的装置已经是年内少的,也就是说装置开工率上升至年内高点,预计在95%左右。下半年在检修计划内的装置仅剩一套30万吨的装置,计划在9月中旬起检修一个月。2015年7月国内PE产量约110.62万吨,环比增加2.25%,其中LLDPE产量49.23万吨,LDPE产量15.96万吨,HDPE产量45.43万吨。

PP方面,仍有不少处于检修的装置。除蒲城、大唐二线、福炼、青岛大炼油、东华能源扬子江石化继续停车外,近期新增广西钦州、大唐一线、齐鲁石化、上海赛科等装置临时小修,市场货源供应继续缩量。

表3:8月份底LLDPE装置检修情况统计

|

企业名称 |

检修装置产能(万吨) |

检修装置 |

停车时间 |

开车时间 |

|

大庆石化 |

8 |

线性 |

2014年7月24日 |

停车 |

|

上海石化 |

25 |

4PE低压线 |

6月20日 |

8月底 |

|

齐鲁石化 |

12 |

线性 |

8月10日 |

已开车 |

|

天津联化 |

12 |

低压 |

8月13日 |

正在开车 |

数据来源:金银岛;华安期货行业研究中心

8、原油走出趋势性下跌行情 石化难寻成本支撑

从供需面来看,全球真实的原油产量高企,美国和沙特、伊拉克等OPEC国家扩产热情不减,同时伊朗后期可能增加出口的预期也加重交易商的忧虑;美国库新库存创历史新高,市场消化缓慢叠加供应预期增加,原有积重难返。尽管从2014年6月份跌倒当前,已经跌去67%,但基本面并未有任何改善的迹象,弱势下跌趋势下,不排除后期继续惯性探底的可能性。

三、9月市场展望与投资策略

塑料:7-8月份本是农膜需求旺季,但从市场表现看,下游需求并未跟进,开工率都大幅低于往年,色母料现货消化受到压制。同时随着前期大量检修装置的重启,市场供应量在大幅增加,供需矛盾加大,整体市场氛围偏悲观。从期货远期贴水看,市场对后期仍旧持偏空态度,弱势趋势下,继续下跌的概率较大,后期仍旧是易跌难涨。

pp:丙烯的投产将陆续上马,原料市场供应加剧,导致PP的成本支撑力度减弱。下游塑编行情因化肥需求处于淡季,BOPP膜需求难以跟进,需求平淡的情况下,前期检修装置重启力度较大,供需矛盾突出,石化强势挺价的可能性较小。

塑料和PP经过8月中旬的快速下跌之后,目前看,基本到达2015年1月份的前低位置。经过快速下跌之后,短线或存在反弹修复,或者是空头回补行情。然而原油烯烃市场快速下跌,色母料生产利润大增的情况下,不排除后期产量有扩张,或者现货价格难以坚挺的情况。在现货市场共振下跌的预期下,期货市场创出今年新低的概率大大增加,因此维持逢高沽空思路参与为主。